![保険クリニック飯田橋店[運営会社:株式会社ファシオ・コンサルティング【公式】]|飯田橋駅前での生命保険の見直しや相談](https://hoken-clinic.biz/wp-content/uploads/2026/05/0c3d3b513b758457471b79711d29b060-e1779347539780.jpg)

傷病手当だけで大丈夫?働けなくなったときの家計イメージ

大きな病気やケガをしてしまったときに心配なことが、働けなくなることによる収入減。病院に払う医療費よりも、収入が減ってしまう方が金銭的にも精神的にも大変ですが、そんなときに助けてくれるのが「傷病手当金」です。

【傷病手当金の仕組み】

傷病手当は病気やケガのために会社を休み、事業主から十分な報酬が得られなかったときに支給されます。会社を休んだ日が連続して3日間あった上で4日目以降、休んだ日数に対して受け取ることが出来ます。支給額は1日につき、月標準報酬月額の3分の2に相当する額で、実際に支給が開始された日から1年6ヶ月を限度とします。*国民健康保険者には傷病手当金はありません。

【傷病手当金だけで足りる?】

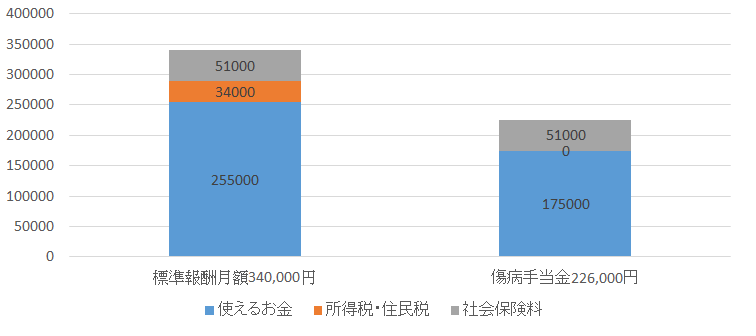

仕組みを見ますと、非常に手厚い保障であることが分かります。しかし実際に働けなくなった場合、傷病手当金だけで生活できるのでしょうか。標準報酬月額34万円のサラリーマンが病気で働けなくなったケースで考えてみます。

*数値は概算で記しており、正確な数字を保障するものではございません。

傷病手当は標準報酬月額の3分の2ですから226,000円です。傷病手当金を受け取る間は所得税・住民税は非課税になりますが、社会保険料は同じ金額をそのまま払います。手元に残ったお金は175,000円ですが、ここから普段の家賃(住宅ローン)、生活費、教育費そして医療費を払わなくてはなりません。

標準報酬月額340,000円の方は高額療養費制度を利用してもひと月10万円ほどの医療費が掛かりますから、残りの金額で普段の生活をしなければなりません。ほとんどの人が月の収支は赤字になると想像できます。

1、2ヶ月で仕事復帰できれば良いですが、もし半年~1年続いたら、いくら貯蓄を崩さなければいけなくなるでしょうか。十分な貯蓄、保障を準備できていないご家庭では、一度の病気で家計が回らなくなる可能性があります。傷病手当金があるからと言って準備を怠らず、しっかりとライフプランニングする必要がありますね。

病気時でも月の収支を黒字にすることが大切です。

*公的保険アドバイザーがいる来店型保険ショップのご相談予約*

【お電話でのご予約】受付時間AM9時~PM7時 お日にち・お時間はご相談下さい。

保険クリニック 平塚店:0120-619-929

保険クリニック 飯田橋店:03-3264-8363