![保険クリニック飯田橋店[運営会社:株式会社ファシオ・コンサルティング【公式】]|飯田橋駅前での生命保険の見直しや相談](https://hoken-clinic.biz/wp-content/uploads/2026/05/0c3d3b513b758457471b79711d29b060-e1779347539780.jpg)

あなたのがん保険、どこまでしっかり役立つものですか?

日本人の死因第1位・がん。

統計【*1】によると、男性では約65.5%、女性は約50.2%が、一生涯のうちにがんに罹患するそうです。

女性はおよそ2人に1人、男性はなんと3人に1人。

これはたいへん危険度の高いリスクです。

皆様、がんの保障は、きちんとお持ちでしょうか?

「がんも病気の一種だから医療保険に入っていれば大丈夫」と思っている方は要注意!

医療保険は基本的に、入院や手術に対する保障です。

もちろん、がんを原因とした入院や手術があれば給付金を得られますが、最近のがん治療は、必ずしも入院や手術を伴うとは限りません。

例えば通院で抗がん剤治療を行なうこともあるでしょう。

実際、がんに関しては、最近は入院治療よりも外来治療の方が圧倒的に多くなっています【*2】。

そう考えると医療保険だけでは不十分。

治療の実情に合ったがん保険も併せ持っておきましょう。

さて、「自分はきちんとがん保険にも入っている」というあなたも、油断は禁物です。

医学の進歩により、がんは治り得る病気となりました。

しかし、寛解【*3】後も、再発するリスクは残ります。

ところが古いがん保険商品だと、往々にして給付は1回限りという内容になっています。

一度がんになったら給付金はもらえるものの、それで保険契約は終了。

あらためてがん保険に入り直そうにも、がん経験者は通常よりもリスクが高いとみなしてる保険会社はなかなか引き受けてくれません。

そうこうしている間にがんが再発、でも、もはやがんと闘うお金がない、という事態になってしまうかも。

皆様がご加入のがん保険、そんな中途半端な保障内容になってはいませんか?

1回限りでなく、1~2年経過後にがん治療をしていたらまた給付金を受け取れるという保障内容になっているとしても、安心するのはまだ早いですよ。

2回目以降の給付要件にご注目。

がん治療のため入院した場合、となってはいませんか?

前述のように、治療のトレンドはどんどん通院にシフトしています。

ずっと闘い続ける資金を確実に得るために、2回目以降の給付要件が「がん治療で入院、または通院」となっているがん保険へと、是非とも加入商品を見直しましょう。

もし、自分ではよくわからない、という方は弊店へご連絡を。

現在のご契約内容をやさしく解説いたします。

ところで皆様は、もしがんに罹患したら、どこまでの治療を求めますか?

あくまでも、公的医療保険の適用範囲内にとどめますか?

それとも健康保険適用外の抗がん剤も投与してみるなど、可能な限りの手を尽くしたいと思いますか?

例えば、公的医療保険適用の治療法では眼球摘出を余儀なくされるけれども、適用外の治療手段(自由診療)で、それをせずに済むものがあるとしたらどうでしょう?

できることなら何とかしたいと思われる方が大多数なのではないでしょうか。

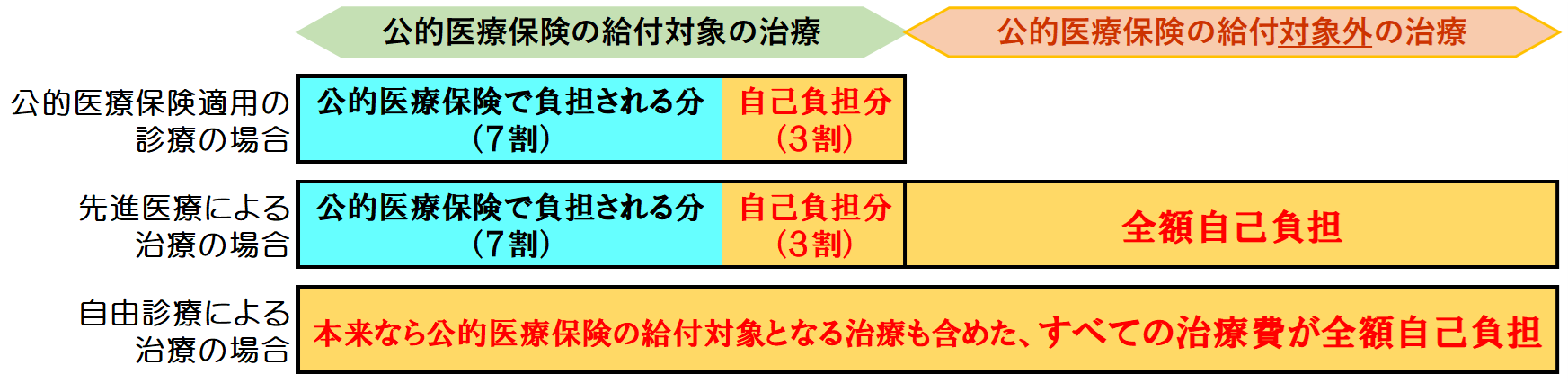

上図に示す通り、自由診療の問題点は、治療にかかる費用が100%自己負担しなければいけないこと。

でも、自由診療での治療費用を全額補ってくれるがん保険商品も存在します。

子どもが成人するまでは、あるいは退職するまでは「がんになってもあらゆる手段を使って生き抜くんだ」という方には、自由診療でかかる費用の保障も付けたがん保険プランへの加入を強くおすすめします。

【*1】平成29年データに基づく。

【*2】平成29年では、入院治療数と比べて、通院治療の数はその1.45倍あったと推計されています。

【*3】病気の症状が見当たらなくなった状態のことを意味します。

本当に役に立つがん保険について、もっと具体的に知りたい方はこちらをクリック!

電話ですぐに相談するなら↓