![保険クリニック飯田橋店[運営会社:株式会社ファシオ・コンサルティング【公式】]|飯田橋駅前での生命保険の見直しや相談](https://hoken-clinic.biz/wp-content/uploads/2026/05/0c3d3b513b758457471b79711d29b060-e1779347539780.jpg)

医療保険に女性疾病特約も付けるなら

保険クリニック飯田橋店では、女性のお客様が単独でご相談にいらっしゃるケースがけっこうあります。

その場合、ほとんどの方が医療保険をご検討。

そしてよくこのようなフレーズを口にされます。

「女性特有の病気にも備えたいのですが」

そうなると「女性疾病特約」を付けるという手段が頭に浮かびますが、筆者はあえてすぐにすすめることはせずに、まず質問します。

「その理由は何ですか?」

公的医療保険の対象となる治療を受けた場合、その費用は基本的に3割自己負担です。

ではもし実際にかかる医療費が100万円であるならば30万円を払う必要があるかというと、実は自己負担額はもっと安く済みます。

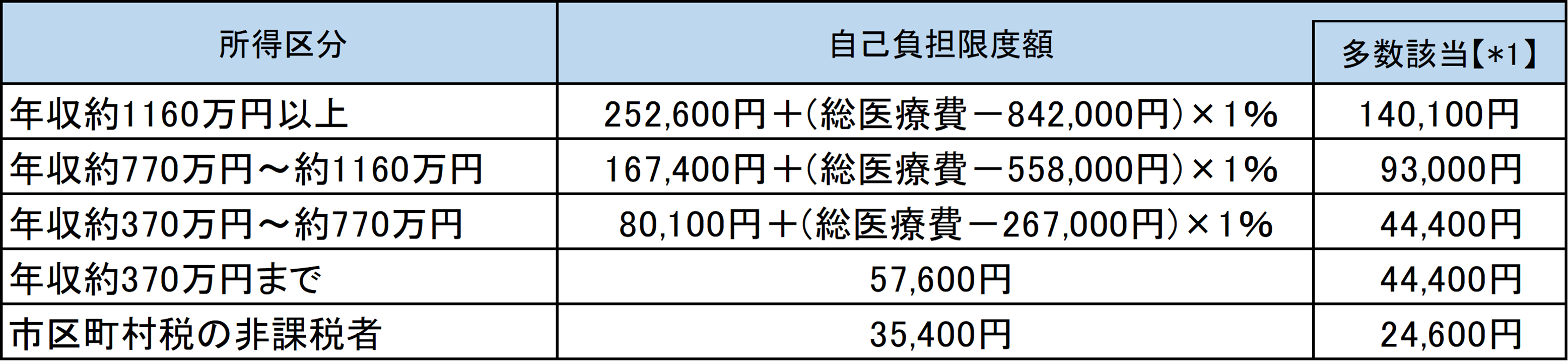

ご存じの方も多いと思いますが、公的医療保険には「高額療養費」という制度があり、月ごとにかかった医療費について自己負担額の上限が決められているためです。

高額療養費の上限額は、その人(扶養に入っている人は扶養者)の収入によって異なります。

70歳未満の方なら、下表の通り。

公的医療保険適用の治療ならば、その病気が何であれ、医療費の自己負担額は最大でも高額療養費の範囲内に収まる結果となります。

つまり、女性特有の病気だからといって必ずしも治療費がより高額になるわけではないということ。

それでも皆様は「女性疾病特約」を付けますか?

特約の保障内容が、単純に入院給付金や手術給付金が上乗せされるだけのものならば、正直、筆者はあまりおすすめしません。

とはいえ「女性疾病特約は絶対にムダ」と切り捨てるつもりはありません。

例えば「入院中の姿をあまり他人の目にさらしたくない、だから個室に入りたい」とお考えの場合。

自ら希望して1人部屋に入院となると、差額ベッド代【*2】の自己負担を余儀なくされます。

女性疾病特約を付けておけば、その分だけ入院給付金が多くもらえてそれで差額ベッド代をある程度補填できることでしょう。

・・・もっとも、女性疾病特約の保険料分を貯蓄に回して、後日の差額ベッド代支払いリスクに備えておくという考え方もありますが。

着目すべきは、その特約ならではの効能があるかどうかです。

おすすめしたいのは「乳房再建術」を受けた場合には一時金を給付するという保障も付いている「女性特約」。

公的医療保険対象の術式のみならず、自由診療(すなわち費用は10割自己負担)での乳房再建を行なったケースでも給付金が出るならば、この特約を付加する意義は大きいと言えるのではないでしょうか。

ひとくちに「女性疾病特約」とうたっていても、その中身は商品によって様々です。

何がどれだけ保障されるのか、きちんと吟味して商品選択をしましょう。

【*1】高額療養費適用が1年間に3回あった場合、4回目以降の上限額はこの「多数該当」に示した額に縮減されます。

【*2】1人部屋の場合、平均で8,018円の差額ベッド代がかかります(令和元年厚労省データ)。

なお、個室に限らず、基本的に6人未満の部屋で差額ベッド代負担が必要(ただし、6人部屋のない病院など例外あり)となります。

使える女性疾病特約について、もっと具体的に知りたい方はこちらをクリック!

電話ですぐに相談するなら↓