![保険クリニック飯田橋店[運営会社:株式会社ファシオ・コンサルティング【公式】]|飯田橋駅前での生命保険の見直しや相談](https://hoken-clinic.biz/wp-content/uploads/2026/05/0c3d3b513b758457471b79711d29b060-e1779347539780.jpg)

「学資保険」じゃなくても「学資」は準備できる

受験シーズン真っただ中。複数の大学・学部の試験を受けたり入学金を払ったりとなると、けっこうな費用がかかりますよね。そこで今回は、進学に関する費用の準備について考えていきます。

単純に預貯金を積み立てて「学資」を準備するという方法もありますが、一般的な預貯金には税制面での優遇がありません。利息にはきっちり課税されますし、コスト(積立預貯金)に対して何らかの控除制度が設けられてもいません。

そこで検討すべきは積み立て型の保険商品。

保険の場合、リターンが元本を上回った分は一時所得として課税対象となるものの、50万円までは控除、つまり非課税です。

またコスト(保険料)に関して、生命保険料控除により所得税や住民税が軽減されるというメリットもあります。

仮にコストと単純利回りが同じならば、預貯金よりも保険商品で積み立てをする方が有利と言えましょう。

さて、保険で進学費用の準備…となるとまず「学資保険」を思い浮かべる方が多いでしょう。

しかし、「学資保険」以外にも学資準備目的で活用できる保険商品があります。

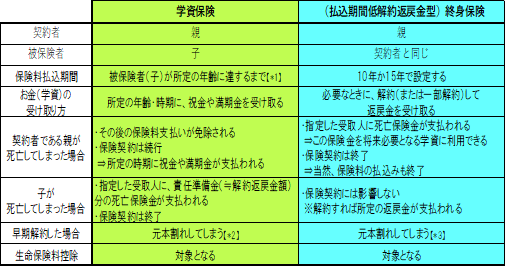

それは「払込期間中低解約返戻金型終身保険」(以下、「低解約終身」と表記)。下表に示す通り、「学資保険」と同じような効果を得られます。

自由度の高さという点では、「低解約終身」の方に分があります。

例えば、いざ大学受験・入学という段になって、おじいちゃん・おばあちゃんから教育資金贈与をされた場合。「低解約終身」はその時点では解約せずに、退職後のセカンドライフ資金準備のために持ち続ける(そしてその間、解約返戻金は増え続ける)という対処を取ることができます。

また、加入できるのが「学資保険」は早くても妊娠中からなのに対し、「低解約終身」は特に時期を問いません。貯蓄型保険商品をよりお得に活用する重要なポイントのひとつは、できるだけ早くスタートすること。つまり、将来的に子供をもうけたいと考えている段階で「低解約終身」に加入するのが賢いやり方ですね。