![保険クリニック飯田橋店[運営会社:株式会社ファシオ・コンサルティング【公式】]|飯田橋駅前での生命保険の見直しや相談](https://hoken-clinic.biz/wp-content/uploads/2026/05/0c3d3b513b758457471b79711d29b060-e1779347539780.jpg)

活用してますか? 個人年金と、その保険料控除

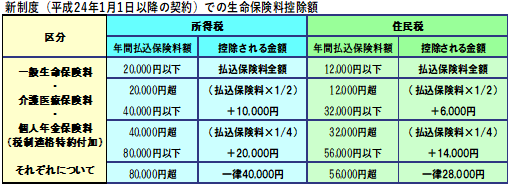

皆様、そろそろ各保険会社から保険料控除証明書が届き始めている頃でしょう。生命保険料控除とは、その年(1~12月)に払った生命保険料に応じた金額が所得税と住民税から控除される税制度。つまり、保険料を払うことで、所得税と住民税がいくらか抑制されることになります。その控除額は下図の通り。

例えば、毎月1万円(つまり年間12万円)の保険料を払っている場合、所得税では4万円、住民税では2万8千円が課税対象から控除されます。

例えば、毎月1万円(つまり年間12万円)の保険料を払っている場合、所得税では4万円、住民税では2万8千円が課税対象から控除されます。

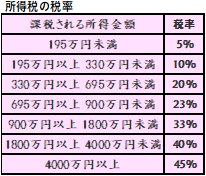

住民税率は一律10%、所得税率は右図とすると、

◎年収500万円の場合:10,800円

◎年収1000万円の場合:16,000円

の節税になるわけです。

さて、ここで皆様に質問。

★個人年金保険に加入していますか?

…もしも未加入なら、ちょっともったいない!(でもそういう方、多いんです)

上記の保険料控除は、一般生命保険(死亡保険商品)、介護医療保険(介護保険や医療保険商品)、そして個人年金保険それぞれについて別枠設定されています。つまり、個人年金だけで、最大前述の額の節税が可能。預貯金にはこのような税的優遇はありません。もしも預貯金内でいわば“遊んでいる”余裕資金があるなら、いくらか個人年金保険に回した方がお得ですよね。

ちなみにある個人年金商品で、40歳男性・保険料60歳払済プランで試算してみたところ、単純返戻率は約103.9%。しかし、これに個人年金保険料控除による節税効果を織り込んだ実質上の返戻率は、年収500万円(所得税率20%)の方なら約114.2%、年収1000万円の方なら約119.9%になります。この超低金利時代において、この数値はなかなか悪くないと言えるのではないでしょうか?

個人年金保険商品には、円建商品よりも高利回りが期待できる外貨建商品(外貨建であっても、一定の「税制適格」の要件をすべて満たせば個人年金保険料控除の対象になります)や、配当金がつく期待を持てる商品もあります。

2020(令和2)年の確定申告には間に合いませんが、2021(令和3)年からはちょっとお得に資産形成を!

個人年金、もしまだ加入されていないのならば、是非とも活用しましょう。

|

筆者:根岸 潤(ねぎし じゅん) 保険クリニック飯田橋店 店長 |