![保険クリニック飯田橋店[運営会社:株式会社ファシオ・コンサルティング【公式】]|飯田橋駅前での生命保険の見直しや相談](https://hoken-clinic.biz/wp-content/uploads/2019/01/HC_HPlogo.png)

またまた火災保険料が値上げへ 対策は今年のうちに!

2021年1月より損害保険各社は火災保険や地震保険料の保険料率を改定します。地域や築年数によって値下げになるケースもありますが、概ね値上げとなる見込みです。自然災害の増加に伴い、今後もさらに値上げ傾向が続くことが予想されています。

では、少しでも保険料を安くする方法はないのでしょうか。

結論は、「あります!」 但し、2020年内のうちしかできません。

火災保険を安く済ませる方法とは

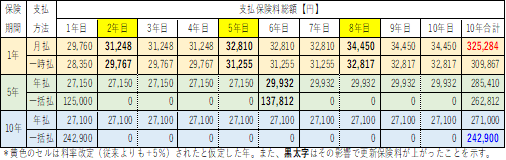

一般的に、保険料はまとめて先に支払うほど、また契約期間は長期にするほど、火災保険の全体コストが下がります。下記はある火災保険の一例です。

安く済むのも魅力ですが、長期契約の最大メリットは、その後に保険料率が上げられたとしても、満期まではその影響を受けないこと。仮に契約後2・5・8年目にそれぞれ保険料率アップと仮定し、単年契約と長期契約では10年でどれだけ総費用差が出るかを試算してみたら・・・なんとこれだけ違いが!

10年一括払いの場合は242,900円で済むところ、毎年更新だと325,284円とその差82,384円と約34%も負担が大きくなりました。

但し、保険料一括払は、中途解約した場合にデメリットが。未経過分の保険料は戻ってきますが、基本的に、単純に期間案分したよりも数%少ない額となります。保険期間は、該当物件の所有または使用予定期間に応じて設定しましょう。

2015年、2019年、そして2021年と値上げ一本鎗だった過去の事実、そしてこの夏も各地で豪雨の被害が続出したことを踏まえると、再来年以降も短いスパンで保険料率アップが繰り返されていく可能性が極めて高そうです。今年のうちに、できるだけ長めの期間で火災保険契約をしなおしておくのが得策。

ウチの火災保険はどうだったっけ?…と気になる方は、是非今の保険証券を弊社にお送りください。長期契約の場合のお見積りをさせて頂きます。

相見積もりでより安く

保険クリニック飯田橋店では複数の損害保険会社を取り扱っており、相見積もりでの提案が可能です。

今ご加入されている火災保険の保険証券をメール・FAX・LINEでお送りいただければ、お見積りの上回答させて頂きます。ぜひご利用ください。

FAXの場合:03-3264-8368

LINEの場合 →ここをクリックしてお友達に追加して画像またはファイルを送信ください

メールフォームの場合、下記よりお問い合わせください